S 1. aprilom se je v skladu z zakonodajo, ki ureja socialno varstvene prejemke za dodelitev denarne socialne pomoči dvignil znesek za vzdrževanega družinskega člana (otroka) iz 237,29 EUR na 248,92 EUR. V skladu s Sklepom o makrobonitetnih omejitvah kreditiranja prebivalstva mora potrošniku po plačilu vseh obrokov iz naslova kreditnih pogodb vsak mesec ostati najmanj znesek v višini 76 % minimalne bruto plače, kot jo določa zakon, ki opredeljuje minimalno plačo. Če potrošnik preživlja družinskega člana ali drugo osebo, ki jo mora preživljati po zakonu, mu mora ostati tudi znesek v višini prejemka, določenega za osebo, ki jo preživlja, po merilih, ki jih določa zakon, ki ureja socialno varstvene prejemke za dodelitev denarne socialne pomoči. V praksi to pomeni, da se je potrošnikom, ki preživljajo otroke že drugič letos znižala kreditna sposobnost.

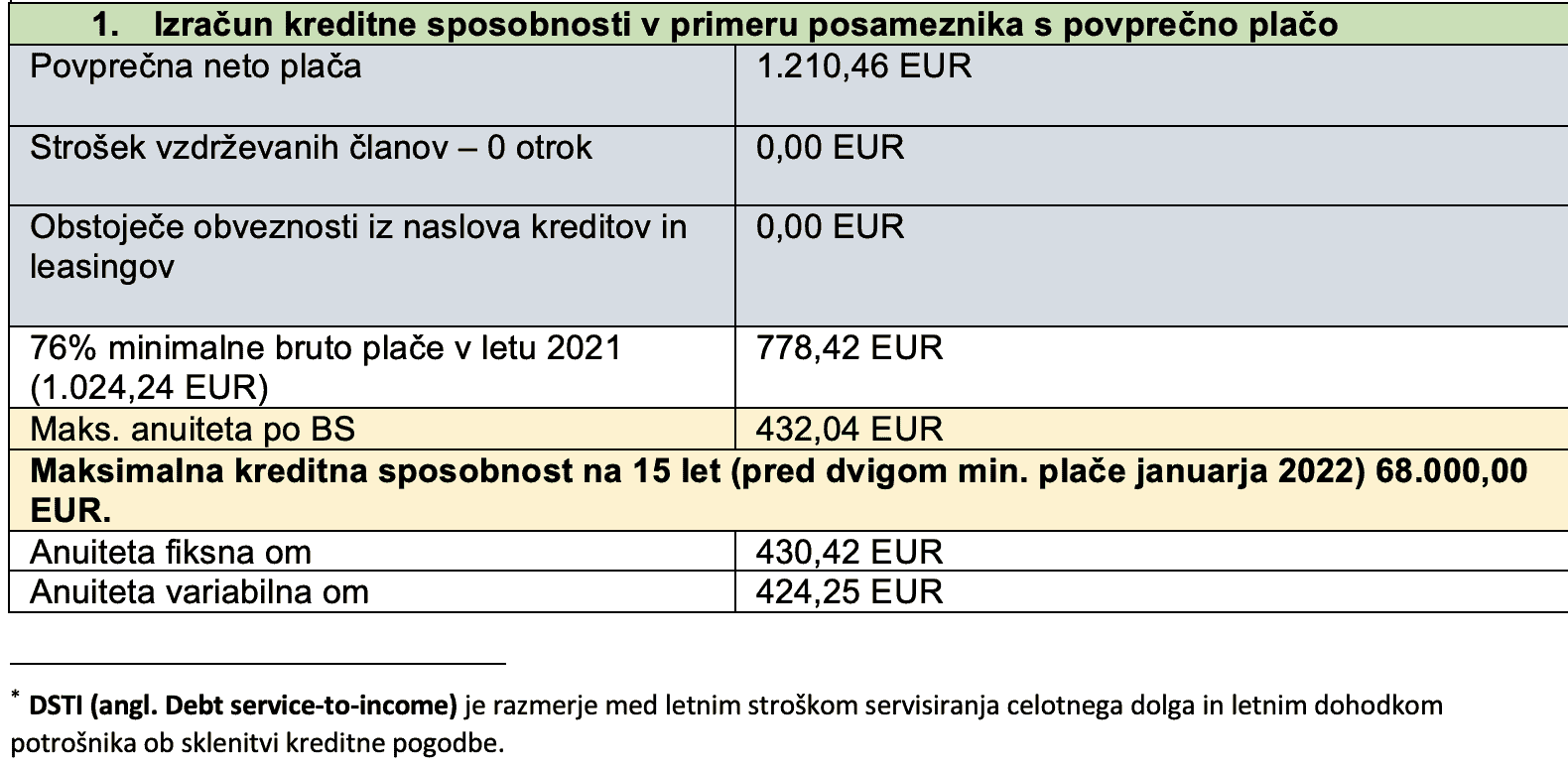

Družine z minimalnimi do povprečnimi slovenskimi prihodki, ki predstavljajo večino vseh oz. 70 odstotkov zaposlenih, imajo zelo nizko kreditno sposobnost. Posameznik, ki prejema minimalno plačo, se tako rekoč v banki oz. hranilnici ne more zadolžiti. Za vsak nadaljnji EUR dohodka nad minimalno plačo se lahko za anuiteto uporabi le 0,5 EUR (DSTI* = 50).

Navajamo izračun kreditne sposobnosti za posameznika s povprečno plačo, par s povprečnima plačama in par s povprečnima plačama ter dvema otrokoma.

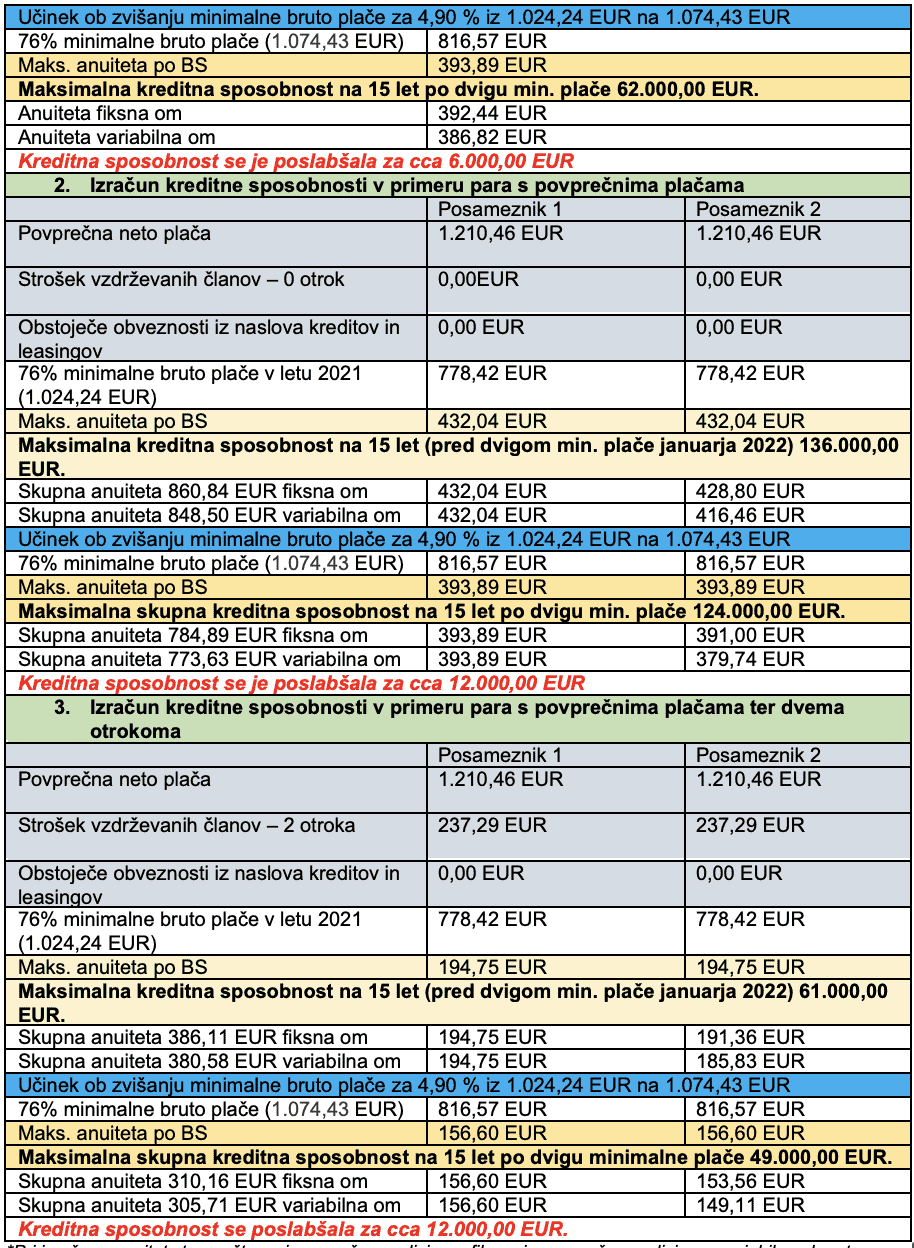

Izpostaviti je treba, da se je kreditna sposobnost prebivalstva znižala že v mesecu januarju 2022, ko se je minimalna plača zvišala za 4,9 % iz 1.024,24 EUR na 1074,43 EUR bruto.

Izračun kreditne sposobnosti na dan 06.01.2021 in sprememba kreditne sposobnosti ob zvišanju minimalne bruto plače s 1. 1. 2022

Izpostaviti je treba tudi, da se z daljšanjem dobe odplačevanja učinek dviga minimalne bruto plače še povečuje, tako da se je v primeru scenarija 3 in dobe odplačila kredita 15 let skupna kreditna sposobnost para s povprečno plačo in dvema otrokoma že znižala za cca 12.000 EUR in znaša cca 49.000 EUR.

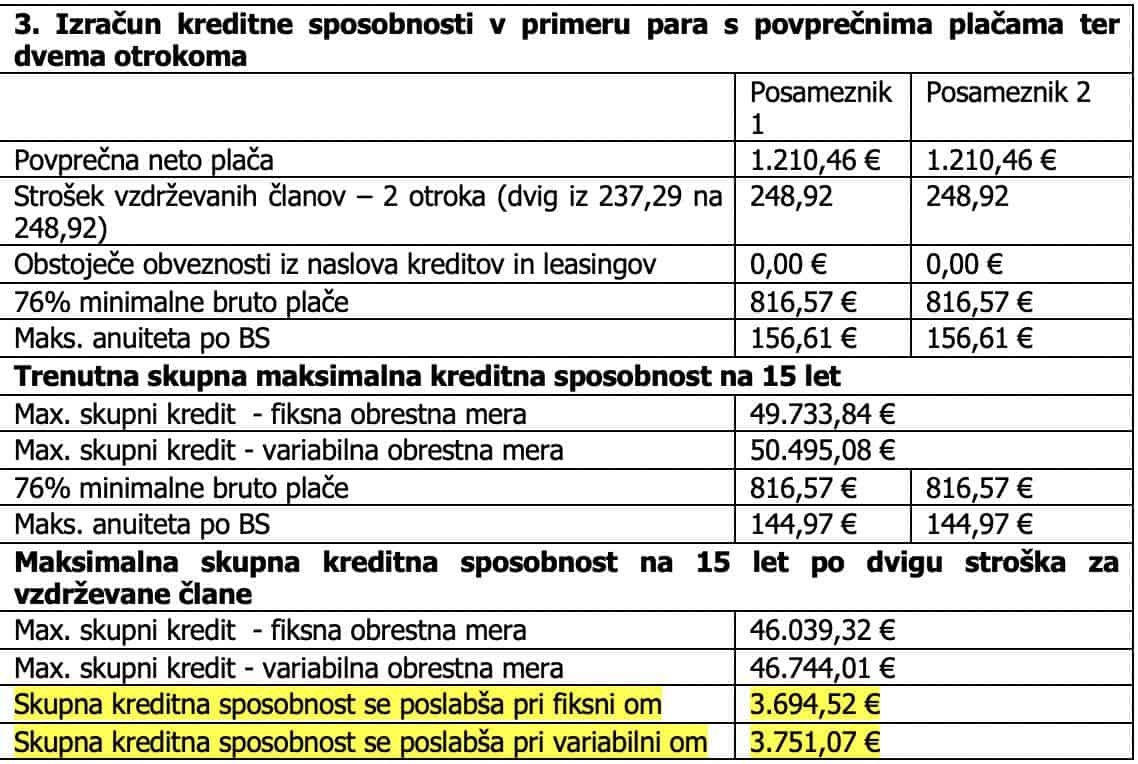

S 1. aprilom 2022 se je z dvigom zneska za vzdrževanega družinskega člana (otroka) kreditna sposobnost družin z otroci še dodatno znižala. Pri izračunu št. 3 (par z dvema povprečnima plačama in 2 otrokoma) smo dodali še vpliv omenjene spremembe.

Iz zgornjega izračuna je razvidno, da se kreditna sposobnost para z dvema otrokoma dodatno poslabša za slabih 3.700 EUR v primeru kredita s fiksno obrestno mero oz. za 3.800 EUR v primeru kredita z variabilno obrestno mero.

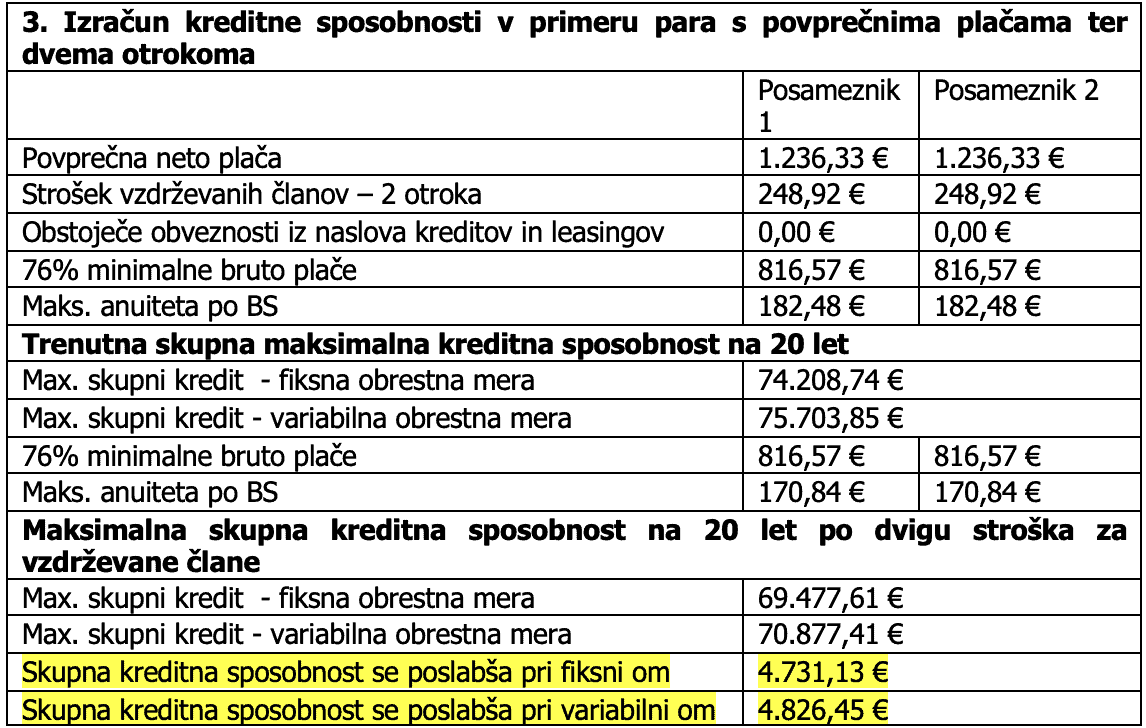

Dodajamo še izračun z enakimi pogoji za 20-letni stanovanjski kredit, ki zaradi daljše dobe odplačila omogoča pridobitev višjega zneska skupnega kredita.

Pri izračunu anuitet sta upoštevani povprečna realizirana fiksna in povprečna realizirana variabilna obrestna za januar 2022 objavljeni v Biltenu BS (fiksna OM 1,70% in variabilna obrestna mera 6-mesečni Euribor in pribitek 1,49%, v primeru negativne vrednosti referenčne obrestne mere smo upoštevali, da znaša referenčna vrednost 0,00%).

Ob vsem navedenem bi radi posebej izpostavili, da je ob tem obseg slabih kreditov prebivalstvu v Sloveniji zelo nizek, med najnižjimi v Evropi. Iz spodnjega grafa, kjer so zbrani podatki za zadnje četrtletje leta 2018 je razvidno, da je Slovenija imela drugi najnižji delež slabih kreditov prebivalstvu v regiji srednje in vzhodne Evrope.

Po podatkih Banke Slovenije (Mesečna informacija o poslovanju bank, marec 2022) delež slabih kreditov prebivalstva znaša 1,9%, pri čemer je ta delež na segmentu stanovanjskih posojil še nižji in znaša 1,5%. Iz navedenih podatkov je razvidno, da tako strog makrobonitetni ukrep za preprečevanje rasti kreditiranja ni ne potreben, niti smiseln, na kar smo Banko Slovenije opozarjali že ob sprejemu sklepa in tudi večkrat kasneje, ko se je delež slabih kreditov prebivalstvu še dodatno znižal.

BESEDILO: Združenje bank Slovenije